کد خبر:۱۰۷۵۰۰۰

گزارش |

تمام تسهیلات بخش صنعت به هدف میرسد؟/ «سرمایه در گردش» در حال بلعیدن اعتبارات صنعتی

با وجود اینکه حدود ۳۰ درصد از تسهیلات بانکی به صنعت میرسد با این وجود عطش این بخش برای تامین مالی بسیار زیاد است و آنطور که باید و شاید نیازهایی که دارد برطرف نمیشود.

گروه اقتصادی خبرگزاری دانشجو؛ عمیق نبودن روشهای تامین مالی از بازار سرمایه باعث شده تا انتظار از بانکها در راستای رفع نیازهای مالی خانوارها و اشخاص حقوقی نظیر شرکتها افزایش یابد.

از سوی دیگر محدودیت در ذخائر و همچنین وجود نرخهای بالای تورم در بلندمدت سبب شده تا بانکها برای گزینش بخشهای متقاضی اعطای تسهیلات، تمایل به هدایت منابع به بخشهای زودبازده داشته باشند.

نتیجه چنین رویکردی وضعیتی را رقم زده که طی سالهای اخیر تسهیلات اعطا شده به بخشهای صنعتی (جدا از تسهیلاتی که اصابت درستی به گیرندگان داشته) دچار دو آسیب جدی شده است.

اول: بخش قابل توجهی از تسهیلات با ادعای بخش صنعت دریافت میشود، اما در محلهای دیگر هزینه میشود.

دوم: بخش قابل توجهی از تسهیلات بخش صنعتی به دلیل بغرنج بودن وضعیت اقتصادی صرفا صرف تامین سرمایه در گردش میشود که در بهترین حالت تنها در حفظ وضعیت فعلی بنگاهها، هزینه میشود.

به طور خلاصه آسیبشناسی وضعیت تسهیلات به بخش صنعت باید با در نظرگرفتن مجموع عواملی نظیر وضعیت بانک و تسهیلات اعطایی و غیرجاری آن، گیرندگان و وضعیت آنها از لحاظ حجم و اندازه و همچنین با اولویت سرمایهگذاری در تجهیزات و ماشینآلات انجام شود.

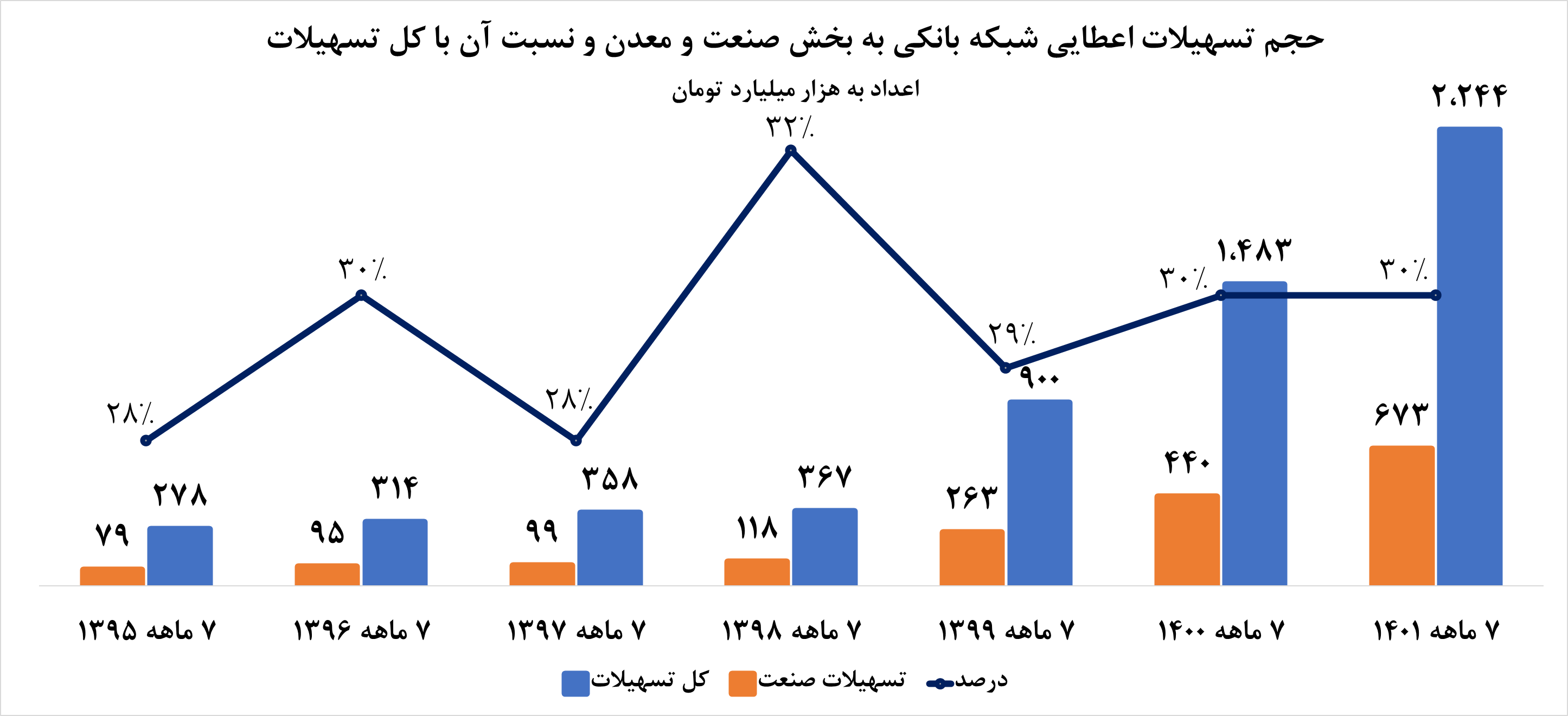

سهم ۳۰ درصدی صنعت از تسهیلات شبکه بانکی

براساس اعلام بانک مرکزی و براساس تسهیلات اعطا شده شبکه بانکی طی هفت ماهه سال ۱۴۰۱، بخش صنعت با دریافت ۶۷۳ هزار میلیارد تومان تسهیلات سهم ۳۰ درصدی از تسهیلات اعطایی را داشته است.

این میزان در ۷ ماهه سال گذشته نیز در همین حد بوده است و بخش صنعت از مجموعه هزار و ۴۷۳ هزار میلیارد تومان تسهیلات اعطا شده، سهم ۴۴۰ هزار میلیاردی داشته است.

در هفت ماهه سال ۱۳۹۹، اما سهم بخش صنعت با ۱ درصد کاهش، در حدود ۲۹ درصد بود، اما بیشترین سهم بخش صنعت از تسهیلات در میان سالهای اخیر و در بازههای هفتماهه ابتدایی سال که یبشترین حجم تسهیلات در این زمان اتفاق میافتد مربوط به هفت ماهه سال ۱۳۹۸ بوده که تسهیلات اعطایی به بخش صنعت با حجم ۱۱۸ هزار میلیارد تومان از مجموع ۳۶۷ هزار میلیارد تومان، حدود ۳۲ درصد سهم داشته است و در سالهای بعدی نیز این روند حول میانگین ۲۹ درصد در نوسان بوده است.

بانکهای با بیشترین تسهیلات اعطایی

بررسی دقیقتر آمار بانکهای خصوصی و دولتی فعال در شبکه بانکی بر اساس صورتهای مالی منتشره آنها که مربوط به سال مالی ۱۴۰۰ است نشان میدهد کل تسهیلات اعطایی در ۲۲ بانک مورد بررسی به ۳ هزار و ۴۰۹ هزار میلیارد تومان میرسد و بانک صادرات با ۴۳۳ هزار میلیارد تومان، بانک ملی با ۴۰۱ هزار میلیارد تومان و بانک ملت با ۳۸۱ هزار میلیارد تومان بیشترین حجم تسهیلات (در مجموع سرفصلهای اعطایی) را در میان تمام بانکهای دیگر اعطا کردهاند.

اما در خصوص بخشهای دریافتکننده تسهیلات، بخش صنعت و معدن (که زیرمجموعههای خودرو و قطعات، صنایع معدنی و فلزی، صنایع پتروشیمی و وابسته، غذایی و دارویی، انرژی، پیمانکاری، مخابرات و رایانه و همچنین واسطهگری مالی را دارد) با دریافت حدود هزار و ۱۰۰ میلیارد تومان تسهیلات، ۳۲ درصد از کل تسهیلات را دریافت کرده است.

از سهم ۹۴ تا ۱ درصدی بخش صنعت در بانکها

تسهیلات بانکهای صنعت و معدن با ۲۱۰ هزار میلیارد تومان، صادرات با ۱۴۲ هزار میلیارد تومان و بانک ملت با پرداخت ۱۳۱ هزار میلیارد تومان بیشترین تسهیلات را به بخش صنعت پرداخت کردهاند که سهم بخش صنعت از تسهیلات اعطایی این بانکها بهترتیب ۹۴، ۳۳ و ۳۴ درصد بوده است.

البته باید توجه داشت که سهم ۹۳ درصدی تسهیلات بخش صنعت در بانک صنعت و معدن بهعلت نوع فعالیت این بانک بهعنوان یک بانک تخصصی حوزه صنعت و معدن است. از سویی دیگر بانک گردشگری با ۲۹۶ میلیارد تومان و یک درصد از کل تسهیلات خود، بانک سرمایه با ۸۰۵ میلیارد تومان و سهم ۶ درصدی از تسهیلات آن و بانک مسکن با ۸۳۷ میلیارد تومان کمترین تسهیلات را به بخش صنعت اعطا کردهاند.

البته بانک مسکن اگرچه با ۸۳۷ میلیارد تومان تسهیلات، جزو بانکهایی است که کمترین تسهیلات را به بخش صنعت اعطا کرده، اما بهعلت نوع این بانک که بانک تخصصی حوزه مسکن است میتوان اینگونه تفسیر کرد که بخش بزرگی از تسهیلات این بانک به بخش مسکن پرداخت میشود و به صورت غیرمستقیم به بخشهای مختلف صنعت ساختمان سازی و مواد و تجهیزات مورد نیاز آن اصابت میکند.

تسهیلات به نام صنعت؛ به کام سودجویان

زاویه دیگر بررسی فعالیت تسهیلاتی بانکها به بخش صنعت را میتوان از جنبه تسهیلات غیرجاری بخش صنعت نسبت به کل تسهیلات در هر یک از بانکها مشاهده کرد. در خصوص این شاخص و در میان بانکهای کشور، بانک سرمایه اگرچه تنها ۸۰۵ میلیارد تومان تسهیلات به بخش صنعت پرداخت کرده، اما ۷۶۶ میلیارد تومان و به عبارتی ۹۵ درصد از تسهیلات پرداختی به این حوزه را در ردیف مطالبات غیرجاری ثبت کرده است.

پس از این بانک نیز بانک آینده با مطالبات غیرجاری ۳ هزار میلیارد تومانی بخش صنعت، ۶۱ درصدی از کل مطالبات این بخش را بصورت غیرجاری در صورت مالی خود دارد. در ادامه نیز بانک کشاورزی با ۲ هزار و ۴۰۰ میلیارد تومان و غیرجاری شدن ۴۸ درصد مطالبات بخش صنعت، بانک رفاه کارگران با تسهیلات غیرجاری هزار و ۹۰۰ میلیارد تومانی بخش صنعت، ۴۷ درصد تسهیلات خود به این بخش را غیرجاری ثبت کردهاند.

این در حالی است که سهم تسهیلات غیرجاری مربوط به بخش صنعت در بانکهای خاورمیانه، سینا و سامان تنها ۱ درصد است و بهعبارتی بخش صنعت در این بانکها دارای کمترین تسهیلات غیرجاری است.

این مقایسه از آنجا اهمیت دارد که نگاهی به این فهرست نشان میدهد بانکهای دارای بیشترین تسهیلات غیرجاری از بخش صنعت، بانکهایی هستند که دارای بیشترین مشکلات و خصوصا مشکلات ساختاری هستند؛ یعنی بانکهایی که پروژههای مشکلدار را در کشور کلید زده و از هدف اصلی یک بانک که توزیع مناسب وجوه از طریق جمعآوری درست آن است دور شده اند و این تسهیلات را به شرکتهای خود پرداخت کردهاند.

چرا تسهیلات بخش صنعت منحرف میشود؟

بررسی بیشتر صورتهای مالی بانکهای کشور در بخش تسهیلات غیرجاری نشان از آن دارد که مجموع تسهیلات غیرجاری در شبکه بانکی به ۳۶۸ هزار میلیارد تومان میرسد که بخش صنعت با تسهیلات غیرجاری در حدود ۱۰۹ هزار میلیارد تومانی سهم ۳۰ درصدی از تسهیلات غیرجاری در کل شبکه بانکی را دارد و پس از آن بخشهای خدمات با ۱۹ و بازرگانی و مسکن نیز هریک با ۱۶ درصدی در رتبههای بعدی قرار دارند.

شاید در نگاه اول این نکته به ذهن متبادر شود که نرخ تسهیلات غیرجاری تسهیلات اعطایی بانکهای کشور به بخش صنعت بالا است و لذا این بخش بازدهی مورد انتظار یا ظرفیت دریافت تسهیلات ندارد، اما در این خصوص باید به دو نکته توجه داشت: نخست آنکه بخش صنعت در بررسی صنایع مختلف به عنوان یک بخش با بازدهی در میان مدت شناخته میشود و اگرچه نرخ تسهیلات غیرجاری در این بخش میتواند بالا باشد، اما در طی مدت زمان تا رسیدن به حد مطلوب بازدهی میتواند پوشش و جبران موارد گذشته را داشته باشد.

نکته دوم نیز به این مسئله باز میگردد که عموما حجم زیادی از تسهیلات اعطایی بانکهای کشور اگرچه با نیت بخشهای مختلفی نظیر صنعت دریافت میکنند، اما بهعلت شرایط تورمی کشور و بازدهی سریعتر بخشهای واسطهای نسبت به بخش صنعت، تسهیلات دریافتی این بخش وارد سایر حوزههای واسطهگری شده و به انحراف تسهیلات از مقصد خود میانجامد که مصادیق این موضوع و دریافت تسهیلات حتی توسط کارخانجات تولیدی نیز مشهود و معروف است؛ مواردی که واحد صنعتی مرتبط بهعلت عدم ورود منابع دریافتی از بانک ناتوان از بازپرداخت تسهیلات شده و تحت تملک بانک در میآید و یا به روشهای دیگر از رسالت اصلی خود که تولید و ایجاد ارزش افزوده دور میشود.

لینک کپی شد

گزارش خطا

اخبار مرتبط