کد خبر:۸۶۴۴۳۵

ضرابخانه ۱۲| پرونده ویژه بانکداری؛

آخرین نفسهای مردم برای خانهدار شدن / بازیگرانی که از افزایش ۴ برابری قیمت مسکن سود میبرند!

بانک ها که وظایف متعددی مانند حمایت از تولید را برعهده دارند به دلایل مختلفی به بازار مسکن ورود کرده اند. به عبارتی بنگاهداری بانک ها را شاید بتوان یکی از مهمترین عوامل به هم ریختگی بازار مسکن دانست.

گروه اقتصادی خبرگزاری دانشجو- یکی از مهمترین چالشهای تابستان امسال افزایش بی سابقه قیمت مسکن و به تبع آن افزایش اجاره بها و دیگر مشتقات درگیر در مسئلهی مسکن مانند مصالح ساختمانی است. در شهر تهران به عنوان یک کلانشهر و معیاری تاثیرگذار در افزایش نرخها، به طور میانگین قیمت هر مترمربع مسکن به رقم باورنکردنی ۱۷ میلیون تومان رسیده است. هرچند این افزایش قیمتها همچنان ادامه دارد و نمودارها روندی رو به رشد را نشان میدهند، اما سوال اساسی این است که چه دلایلی باعث به وجود آمدن وضع موجود شده است؟ تاثیرگذارترین بازیگر این وضع نابه هنجار کیست؟ و چگونه میتوان شرایط را کنترل و از این وضع عبور کرد؟

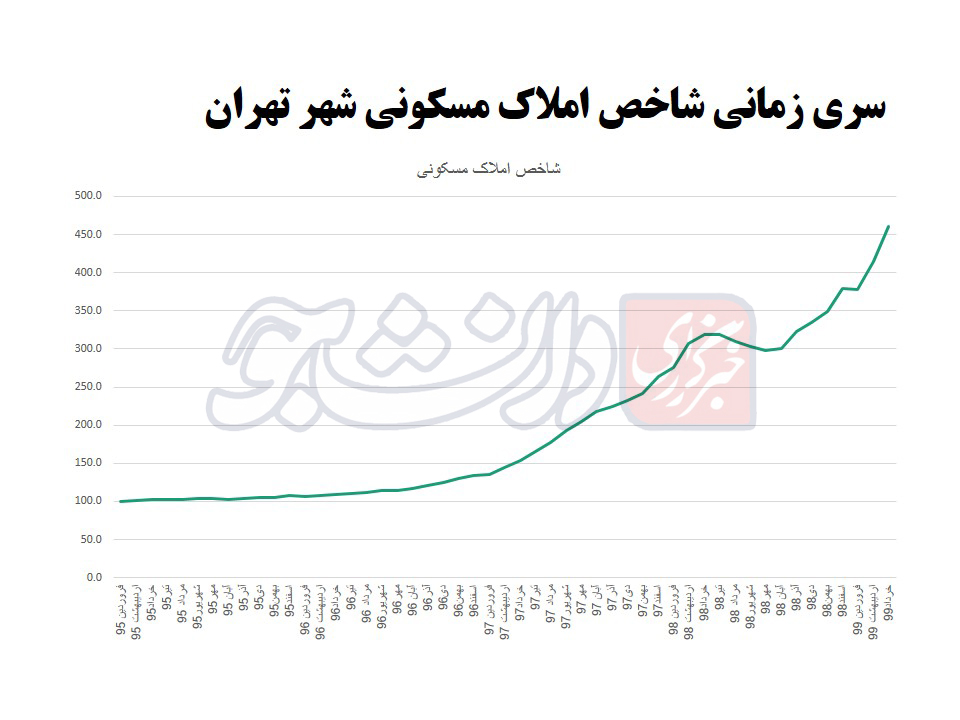

شاید یکی از سختترین معضلات در بهار امسال را بتوان تورم ماهانه بی سابقه در بازار معاملات واحدهای مسکونی در شهر تهران عنوان کرد. البته این تورم قیمتی در سالهای گذشته نیز وجود داشته، اما در ماههای اخیر افزایش بیشتری داشته است. به عنوان نمونه بر طبق نمودار زیر در خرداد سال ۹۹ نسبت به خرداد سال ۹۵ با افزایش بیش از ۴ برابری قیمت مواجه هستیم.

تحولات در متغیرهای کلیدی بازار مسکن طی سه ماه اول امسال با سرعت بیشتری نسبت به روند سال گذشته افزایش یافته است. تغییرات به وجود آمده فقط به حوزه معاملات خرید و فروش آپارتمان محدود نبود، بلکه در بازارهای ساخت و ساز، زمین و حتی اجاره بها نیز شرایط امسال بسیار متفاوت است. در واقع تحولات با سرعت فزاینده تری پیش میرود و نمودار با شیبی خطرناک در حال بالا رفتن از ته ماندهی امید مردم برای خانه دار شدن است!

اظهارنظرهای متفاوتی در مورد دلایل این افزایش وجود دارد. به عنوان مثال حسام عقبایی، نایب رئیس اول اتحادیه مشاورین املاک، علت اصلی این موضوع را عدم توازن میان عرضه و تقاضا میداند. به گفته عقبایی نداشتن آمایش سرزمین در کشور اولین دلیلی است که توازن میان عرضه و تقاضا را برهم زده است. همچنین عمل نکردن به برنامه جامع مسکن و تبدیل آن از کالای مصرفی به کالای سرمایهای از دیگر دلایل این موضوع است.

از طرفی ما با رفتاری مواجه هستیم که مردم و سرمایه گذاران به دلیل نابه سامانیهای اقتصادی با هدف سود بیشتر یا از دست نرفتن سرمایه خود وارد این بازار میشوند.

اما نکته قابل تأمل این است که یکی از مهمترین و تاثیرگذارترین بازیگرانِ حوزه مسکن بانکها هستند. بازیگران قدرتمند و دارای نفوذ!

بانکها که وظایف متعددی مانند حمایت از تولید را برعهده دارند به دلایل مختلفی به بازار مسکن ورود کرده اند. به عبارتی بنگاهداری بانکها را شاید بتوان یکی از مهمترین عوامل به هم ریختگی بازار مسکن دانست.

بانکها چرا و چگونه در مسکن ایفای نقش دارند؟

ورود بانکها به حوزه مسکن و بنگاهداری از سوی این موسسات از عوامل برهم زننده و افزایش قیمت بازار مسکن است. به طور کلی میتوان چهار دلیل برای بنگاهداری بانکها بیان کرد: اولین عامل به قوانین و مقرراتی بازمیگردد که به بانکها این اجازه را میدهد تا به سمت بنگاهداری در مسکن حرکت کنند. به عنوان مثال در بند ۳ ماده ۳۴ قانون پولی و بانکی کشور مصوب سال ۱۳۵۱ آمده است: خرید سهام و مشارکت در سرمایه یک یا چند شرکت و یا خرید اوراق بهادار داخلی یا خارجی به حساب خود، به میزانی بیش از آنچه بانک مرکزی جمهوری اسلامی ایران به موجب دستورها یا آیین نامههای خاص تعیین خواهد کرد. در واقع راه استفادهی شرکتهای زیرمجموعهی بانکها برای سرمایه گذاری در این حوزه!

ورود بانکها به حوزه مسکن و بنگاهداری از سوی این موسسات از عوامل برهم زننده و افزایش قیمت بازار مسکن است. به طور کلی میتوان چهار دلیل برای بنگاهداری بانکها بیان کرد: اولین عامل به قوانین و مقرراتی بازمیگردد که به بانکها این اجازه را میدهد تا به سمت بنگاهداری در مسکن حرکت کنند. به عنوان مثال در بند ۳ ماده ۳۴ قانون پولی و بانکی کشور مصوب سال ۱۳۵۱ آمده است: خرید سهام و مشارکت در سرمایه یک یا چند شرکت و یا خرید اوراق بهادار داخلی یا خارجی به حساب خود، به میزانی بیش از آنچه بانک مرکزی جمهوری اسلامی ایران به موجب دستورها یا آیین نامههای خاص تعیین خواهد کرد. در واقع راه استفادهی شرکتهای زیرمجموعهی بانکها برای سرمایه گذاری در این حوزه!

دومین عامل این است که در بازهای از زمان که بازار سرمایه توسعه آن چنانی نداشت، به بانکها این اجازه داده شد تا در راستای حمایت از بازار سرمایه، شرکتهای سرمایه گذاری را تاسیس و با گذر زمان این شرکتها را واگذار کنند؛ برای مثال شرکت سرمایه گذاری غدیر با هدف ورود به بازار سرمایه، بازارسازی، خرید و فروش سهام و در مجموع ایجاد رونق برای بازار سرمایه از سوی بانک صادرات ایجاد شد.

سومین عامل به افزایش میزان بدهی دولت به بانکها بازمی گشت که دولت برای کاهش بدهی خود به بانک ها، سهام شرکتها یا مالکیت برخی از واحدهای اقتصادی را به عنوان رد دیون به بانکها واگذار کرد.

چهارمین عامل این است که بانکها به برخی واحدهای تولیدی و یا افراد تسهیلاتی را پرداخت نموده اند و آنها به دلایل مختلف از جمله رکود اقتصادی قادر به بازپرداخت تسهیلات نشده و بانک مجبور به تملک بنگاه در ازای تسهیلات پرداختی کرده است. از طرفی شاید بتوان ادا کرد ناتوانی در باز پرداخت تسهیلات ۳۰ درصدی تولید کنندگان، برای بانکها خوشایند است، زیرا بانک این واحدها را به تملک خود درمی آورد، با این کار هم اصل پول خود را دریافت میکنند و هم صاحب املاکی شده است که با توجه به نرخ تورم، قیمت هر روزه آن بالا میرود و در این میان قشر متوسط جامعه مانند مردم، صاحبان مشاغل، کارگران و خانواده هایشان قربانی سوداگری بانکها میشوند.

به عنوان مثال محمدامین فرشی رئیس شرکت شهرکهای صنعتی البرز شهریور ماه سال گذشته اعلام کرد: در حال حاضر ۱۵۳ واحد صنعتی در استان تحت تملک بانک قرار دارند که امیدواریم تا پایان سال به کمتر از ۱۰۰ واحد برسند.

همه این عوامل باعث شده است که آذر ماه سال گذشته ارزش املاک و اموال مازاد بانکها از سوی وزارت اقتصاد ۱۰۰ هزار میلیارد تومان اعلام شود.

مثالی در مقیاس کوچکتر برای نحوه فعالیت بانکها برج سازیهای انجام شده در جزیره کیش میباشد. بااینکه نحوه قیمت گذاری در این جزیره کاملا تحت تاثیر قیمت مسکن در پایتخت است، اما آنقدری سود و اطمینان خاطر وجود دارد که بانکها اقدام به جلب سرمایه از مردم و برج سازی در این جزیره کنند. برجهای مسکونی پارسیس متعلق به افراد یا شرکتهای وابسته به بانک پارسیان، مینا رزیدنت متعلق به اشخاص یا شرکتهای وابسته به بانک مسکن و برجهای ستاره از جمله مثالهای این مدل کار میباشند.

طرح مالیات بر خانههای خالی، کفایت یا حداقل؟

تمام این معضلات موجود چندسالی هست که تصویب و اجرای قوانینی جامع را میطلبد. در ایران ۵/۲ میلیون خانه خالی وجود دارد که با طرح مالیات عرضه و تقاضا در این بازار تاحدی کنترل میشود. در همین راستا طرح مالیات برخانههای خالی چندوقتی هست که بر سرزبانها افتاده است تا بلکه بتواند اهرمی برای جلوگیری از سوداگری و بنگاهداری عواملِ این ماجرا باشد.

این طرح از سال ۹۴ برای جلوگیری از احتکار مسکن و کنترل قیمت آن به تصویب مجلس شورای اسلامی رسیده است. پس از تصویب مقرر شد دولت بر اساس تبصره ۷ ماده ۱۶۹ قانونِ اصلاح قانون مالیاتهای مستقیم در مجلس، ظرف ۶ ماه با راه اندازی سامانه املاک و اسکان، اخذ مالیات بر خانههای خالی را کلید بزند. پس از گذشت ۶ ماه دولت به بهانههای مختلف و کوتاهیهای همیشگی از راه اندازی این سیستم سرباز زد تا اینکه اواخر سال ۹۸ پس از گذشت ۴ سال این سامانه با وجود آنکه هنوز اطلاعات مورد نیاز خود را کامل نداشت، بارگذاری شد.

نمایندگان مجلس در نشست علنی ۲۲ تیرماه دوفوریت طرح اصلاح ماده ۵۴ مکرر قانون مالیاتهای مستقیم (مالیات برخانههای خالی) را تصویب کردند.

خاندوزی نائب رئیس کمیسیون اقتصادی مجلس، در رابطه با این طرح گفته است:در بازه ده ساله میزان خانههای خالی در کشور ۴ برابر شده است. دو رکن اثربخش کردن نرخ مالیات و شناسایی دقیقتر خانههای خالی از طریق سامانه املاک و اسکان در طرح جدید مدنظر مجلس قرار دارد.

وی ادامه داد اجرای این طرح در سال اول شهرهای بزرگ و بالای ۱۰۰ هزار نفر و از سال دوم همهی شهرهای کشور را شامل میشود. مالکان خانههای نوساز تا یکسال بعد از پایان کار و به واحدهای غیرنوساز ۶ ماه فرصت اظهار دارند.

بر طبق اظهارات علیزاده معاون سازمان امورمالیاتی، مالیات برخانههای خالی براساس ارزش ملک، موقعیت و متراژ آن محاسبه میشود. برای مثال اگر ارزش اجاری ملک در یک محله مثلا ماهیانه ۵ میلیون تومان تعیین شود، درآمد موجر در پایان سال ۶۰ میلیون تومان است. حال اگر این ملک خالی باشد، در پایان سال دوم ۳۰ میلیون تومان، سال سوم ۶۰ میلیون تومان و سال چهارم به بعد با همین روند افزایشی، مالیات گرفته میشود.

طرح مالیات بر خانههای خالی بر رفع معضلات موجود موثر است؟

در مورد این طرح اظهار نظرهای موافق و مخالف زیادی شده است. موافقین به تجربه موفق این مدل قوانین در بقیه کشورهای دنیا اشاره میکنند مانند اخذ مالیات از خانههای خالی در ونکوور کانادا که پس از گذشت دوسال حدود ۳۹ میلیون دلار برای دولت محلی درآمد به وجود آورده است و حدود ۳۰% از تعداد خانههای خالی کاسته شد. اما مخالفین مشکلات متعدد این طرح مانند ابهام دار بودن تعریف خانهی خالی در این طرح، عدم تعریف سازو کار برای راستی آزمایی خوداظهاری ها، عدم در نظر گرفتن جریمه برای کسانی که مالیات را نپردازند و. را مطرح میکنند.

در مورد این طرح اظهار نظرهای موافق و مخالف زیادی شده است. موافقین به تجربه موفق این مدل قوانین در بقیه کشورهای دنیا اشاره میکنند مانند اخذ مالیات از خانههای خالی در ونکوور کانادا که پس از گذشت دوسال حدود ۳۹ میلیون دلار برای دولت محلی درآمد به وجود آورده است و حدود ۳۰% از تعداد خانههای خالی کاسته شد. اما مخالفین مشکلات متعدد این طرح مانند ابهام دار بودن تعریف خانهی خالی در این طرح، عدم تعریف سازو کار برای راستی آزمایی خوداظهاری ها، عدم در نظر گرفتن جریمه برای کسانی که مالیات را نپردازند و. را مطرح میکنند.

محمد امینی رعایا مدیر اندیشکده اقتصاد مقاومتی، در پاسخ به سوالی در زمینه تاثیرگذاری این قانون بر رفتار بانکها میگوید: از طریق مالیات بر خانههای خالی مدیریت کل بازار مسکن امکانپذیر نیست. طبق محاسبهی ما اگر مالیات بر خانههای خالی خوب اجرایی شود و شناسایی خانههای خالی بهدرستی صورت گیرد نهایتاً ۱۰ تا ۱۵ درصد بر نرخ اجاره مسکن تأثیرگذار است.

در اصل باید قیمت کلی مسکن را از افزایش و از نوسانات محافظت و بعدازآن قیمت اجارهها را مدیریت کرد؛ هرچند که این طرح دو مزیت دارد: یکی سامانهی املاک است که حاکمیت میتواند تعداد خانههای خالی را شناسایی و مدیریت و سرمایهبر عایدی را اجرا کند. یکی هم در بلندمدت است که خریداران رغبت کمتری بر خالی نگهداشتن خانه داشته باشند. مالیات بر خانههای لوکس هم تنها یک مالیات درآمدی است که دولت میخواهد از آن صرفاً کسب درآمد کند و تأثیری بر بازار مسکن ندارد. درحالیکه مالیات بر خانههای خالی مالیات تنظیمی است خیلی نمیتواند مانع شود، چون اصل، سود ناشی از خریدوفروش است که برای بانکها درهرصورت حاصل میشود. اگر مالیات از اختلاف قیمت خریدوفروش ملک و مسکن یا همان مالیات بر عایدی سرمایه (CGT) گرفته شود این مالیات میتواند رفتار بانکها را تا حدودی تغییر دهد.

در حالی ما به شرح قانون مالیات بر خانههای خالی و نکات قوت و ضعف آن میپردازیم که میدانیم برای جلوگیری از سوداگری بانکها و بنگاهداری آنها در حوزهی مسکن، این قوانین کفایت نمیکند و به نگاهی جامعتر نیاز است تا از طرف نهادهای نظارتی مانند بانک مرکزی و نهادهای قانون گذار، مجموع قوانینی برای سوق دادن بیشتر یا کنترل صحیحتر نحوه فعالیت آنان وضع شود. به زبان ساده قانونی که بانکها را از نگهداری و فعالیتهای بی دلیل در حوزه مسکن و تعیین قیمت به دلیل سود بیشتر باز دارد. هرچند این قانون گامی رو به جلو میباشد، ولی قطعا کفایت نمیکند.

افزایش قیمتهای سرسام آور مسکن در ۴ ماه اخیر در کنار تمام معضلات اقتصادی و بیماریِ همه گیر کرونا، شرایط زندگی را برای قشر متوسط و به خصوص ضعیفتر جامعه بسیار سخت کرده است. انتظار چندین ساله برای خانه دار شدن دیگر به عمر زندگی یک نفر کفاف نمیدهد. برای برداشتن گامی موثر در راستای حل این معضل عزمی جدی لازم است. مجلس فعلی در اولین گام با چکش کاریهای دقیقتر این طرح و نظارت بر اجرای دقیق آن شاید بتواند گامی رو به جلو بردارد. هرچند برای حل واقعی مسئلهی بنگاهداری بانکها در حوزه مسکن و تاثیر عمیقتر برای کنترل قیمتها به موارد و همکاریهای بیشتر و به طور کلی نگاهی جامعتر احتیاج است.

لینک کپی شد

گزارش خطا

۲

اخبار مرتبط